在工程建设与工业制造领域,电力传输的安全性与稳定性是核心考量指标。而耐火电缆作为保障生命财产安全的关键材料,其采购过程中的财务合规性同样不容忽视。对于长期关注广东地区电气设备的客户而言,选择如惠州联阳电缆这样的正规厂家进行合作时,不仅要看重产品质量,更要严格把控发票开具的规范程度。特别是涉及增值税专用发票或普通发票时,明细内容的准确性直接关系到企业后续的税务抵扣、审计通过以及工程验收。因此,明确了解购买耐火电缆时发票必须写清的具体项目,是每一位采购负责人和财务人员应尽的基本职责。

首先,发票的基础信息必须准确无误。这包括购买方的完整名称、纳税人识别号(税号)、地址、电话以及开户行账号等基本信息。虽然这些看似属于通用规则,但在实际操作中,因一家单位存在多个纳税主体或账户变更未更新而导致的退票情况屡见不鲜。在联系惠州联阳电缆销售部门时,务必提前确认对方要求的开票抬头格式,确保与实际合同签署主体完全一致,避免因信息微小偏差造成退票重开的繁琐流程,影响项目进度。

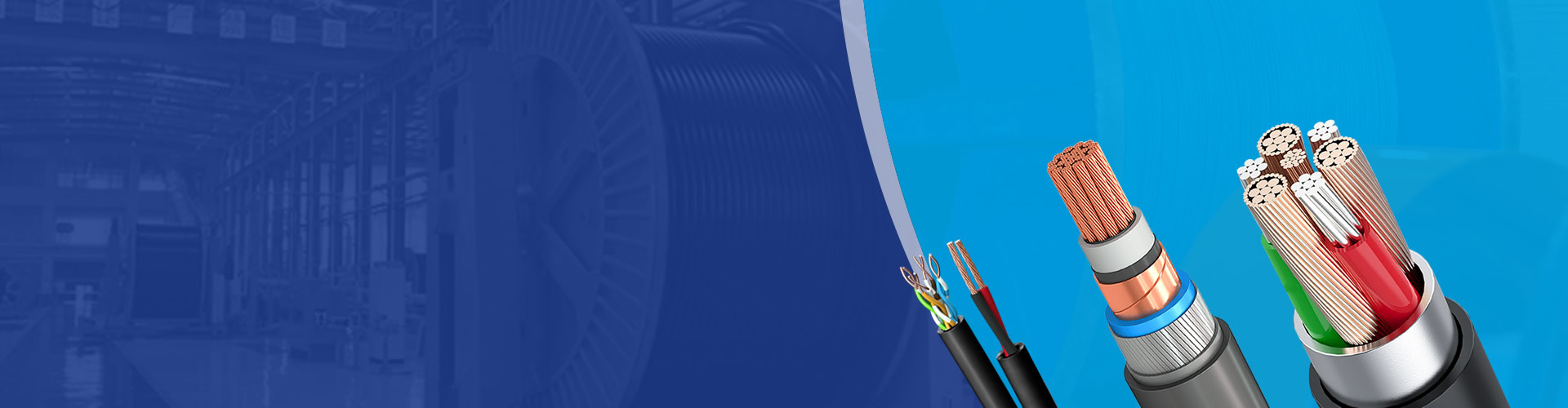

其次,最为关键的部分在于货物明细的填写。针对耐火电缆产品,发票上不能仅仅笼统地开具“电缆”二字,必须进行精细化列示。明细栏内应当清晰注明商品的名称,例如具体的耐火电缆字样;型号规格需详尽,比如常见的 NHD-YJV 22、NHYJV 等具体代码,这代表了电缆的绝缘层材质、阻燃等级及耐火性能;规格参数方面,需写明芯数与截面积,如 4×50mm² + 1×25mm²,这是区分不同批次和电压等级的核心依据;此外,还必须标注长度(米)或根数,以及对应的单价和总金额。只有做到品名、型号、规格、单位四要素齐全,才能满足税务系统对“货物清单”的审核要求。

再者,考虑到耐火电缆的特殊性,涉及国家强制认证标准的细节必须在备注栏或附件说明中体现。根据国家相关税法规定,发票虽不强制打印证书编号,但为了后续核查方便,建议在与惠州联阳电缆沟通时,将产品的执行标准写入备注栏。例如标注执行标准为 GB/T 19666 系列,并注明是否具备强制性产品认证(CCC)标志。如果项目有特定的消防验收要求,建议在发票备注中简要说明耐火极限等级(如 A 类或 B 类耐火),这有助于证明所购产品的合法性与适用性,防止因票据信息模糊导致后期无法通过消防专项审计。

此外,税收分类编码的选择至关重要。耐火电缆属于增值税征税范围中的“电线电缆”类别,通常对应的是税率 13%。如果在开票系统中选择了错误的税收分类编码,可能会导致进项税额无法抵扣,甚至被判定为违规经营。在与厂商对接时,应要求其财务部门使用正确的分类编码进行申报。这不仅体现了供应商的专业度,也是买方控制税务风险的必要手段。

最后,必须坚持“票货一致”的原则。企业在收到惠州联阳电缆发出的实物货物后,应将到货通知单、产品合格证与发票进行核对。如果发现发票明细与实际收货规格不符,应立即联系对方进行红冲或换开处理。切勿在未核实清楚的情况下匆忙入账,否则一旦面临税务稽查或第三方检测,这种账实不符的情况将成为企业的重大隐患。

综上所述,在购买广东惠州联阳电缆的耐火电缆时,发票不仅是付款凭证,更是法律合规的重要载体。从基础纳税人信息到产品详细规格,再到税收编码与备注说明,每一个环节都需要精益求精。只有做到发票明细清晰、准确、合规,才能真正保障企业的合法权益,为工程的顺利推进筑牢财务防线。希望广大采购人员以此为参考,完善采购管理流程,实现经济效益与风险控制的双赢。

惠州联阳电缆 _ 电力电缆 | 光伏电缆 | 储能电缆 | 充电桩电缆 | 柔性电缆 | 伺服电缆厂家

电话:13714315033

座机:0752-7785333

邮箱:dy@lianyang619.com tina@lianyang619.com

地址:惠州市龙门县惠州产业转移工业园新城大道18 号联阳工业园